Многие аналитики с Уолл-стрит, работающие в крупных инвестиционных компаниях, предупреждают своих клиентов о необходимости готовиться к коррекции на фондовом рынке. Это связано с тем, что после резкого роста котировок акций, вызванного позитивными экономическими новостями, они начали стремительно падать.

В начале недели Morgan Stanley, Deutsche Bank AG и Evercore ISI опубликовали прогнозы, согласно которым в ближайшие месяцы индекс S&P 500 может снизиться. Эти прогнозы были сделаны после того, как индекс вырос с апрельских минимумов до рекордных значений.

Morgan Stanley считает, что в этом квартале индекс может упасть на 10%. Он объясняет это тем, что рост тарифов негативно влияет на финансовое положение потребителей и компаний. Evercore ожидает более значительного снижения — до 15%.

Команда Deutsche Bank отмечает, что акции уже давно нуждаются в коррекции, учитывая, что они находятся на подъёме уже более трёх месяцев.

Эти заявления появились на фоне растущих опасений по поводу состояния экономики США. На прошлой неделе данные показали рост инфляции и замедление роста занятости и потребительских расходов. Кроме того, начался период, когда акции обычно показывают худшие результаты.

За последние три десятилетия индекс S&P 500 показывал худшие результаты в августе и сентябре в то время как в другие месяцы он рос, согласно данным Bloomberg.

Однако, несмотря на краткосрочные опасения, предупреждения аналитиков содержат оптимистичную оговорку: в случае падения — покупать.

Evercore подчёркивает, что долгосрочный бычий рынок акций сохраняется, несмотря на ожидания волатильности, и советует клиентам продолжать инвестировать, особенно в компании, которые получают выгоду от бума искусственного интеллекта.

Бум искусственного интеллекта продолжает воодушевлять инвесторов, создавая возможность огромных доходов для компаний и частных лиц, находящихся в центре гонки за ИИ.

Ночью появились новости о том, что OpenAI , группа, стоящая за чат-ботом ChatGPT, ведет переговоры о продаже акций, в результате которой стоимость компании составит 500 млрд долларов.

Это стало бы серьезным скачком по сравнению с предыдущей оценкой OpenAI в 300 млрд долларов, установленной в ходе раунда финансирования в марте, и подчеркнуло бы ее статус одной из крупнейших частных компаний в мире.

Как сообщает Bloomberg, переговоры сосредоточены на возможной продаже акций нынешним и бывшим сотрудникам, добавляя, что существующие инвесторы, включая Thrive Capital, обратились к OpenAI с предложением о покупке части этих акций. Поскольку OpenAI не котируется на фондовой бирже, такая вторичная продажа акций позволит нынешним и бывшим сотрудникам получить прибыль.

Обсуждаемая продажа акций происходит на фоне того, как компании стремятся протестировать и внедрить системы искусственного интеллекта, из-за чего стоимость производителя чипов Nvidia в прошлом месяце выросла более чем на 4 трлн долларов.

Акции Palantir, компании, занимающейся аналитикой программного обеспечения и искусственным интеллектом, вчера подскочили почти на 8% после того, как она превзошла прогнозы Уолл-стрит и повысила свой годовой прогноз из-за бума искусственного интеллекта.

OpenAI тоже на этой волне. Financial Times сообщает, что годовой регулярный доход OpenAI — показатель ожидаемого дохода от подписок, обычно используемых стартапами, — вырос до 12 млрд долларов, и компания, по всей видимости, ожидает получить 20 млрд долларов или более годовой доходности к концу 2025 года.

Вчера OpenAI запустила новые свободно распространяемые модели искусственного интеллекта, бросив вызов конкурентам, включая Meta Марка Цукерберга и китайского конкурента DeepSeek.

Разработчик ChatGPT анонсировал две большие языковые модели «открытого веса», которые можно бесплатно загрузить и настроить самостоятельно.

Сэм Альтман, генеральный директор OpenAI , сказал, что компания рада пополнить ряд свободно доступных моделей ИИ, «основанных на демократических ценностях… и приносящих широкую пользу», добавив:

«Мы рады сделать эту модель, результат многомиллиардных исследований, доступной всему миру, чтобы ИИ стал доступен как можно большему числу людей».

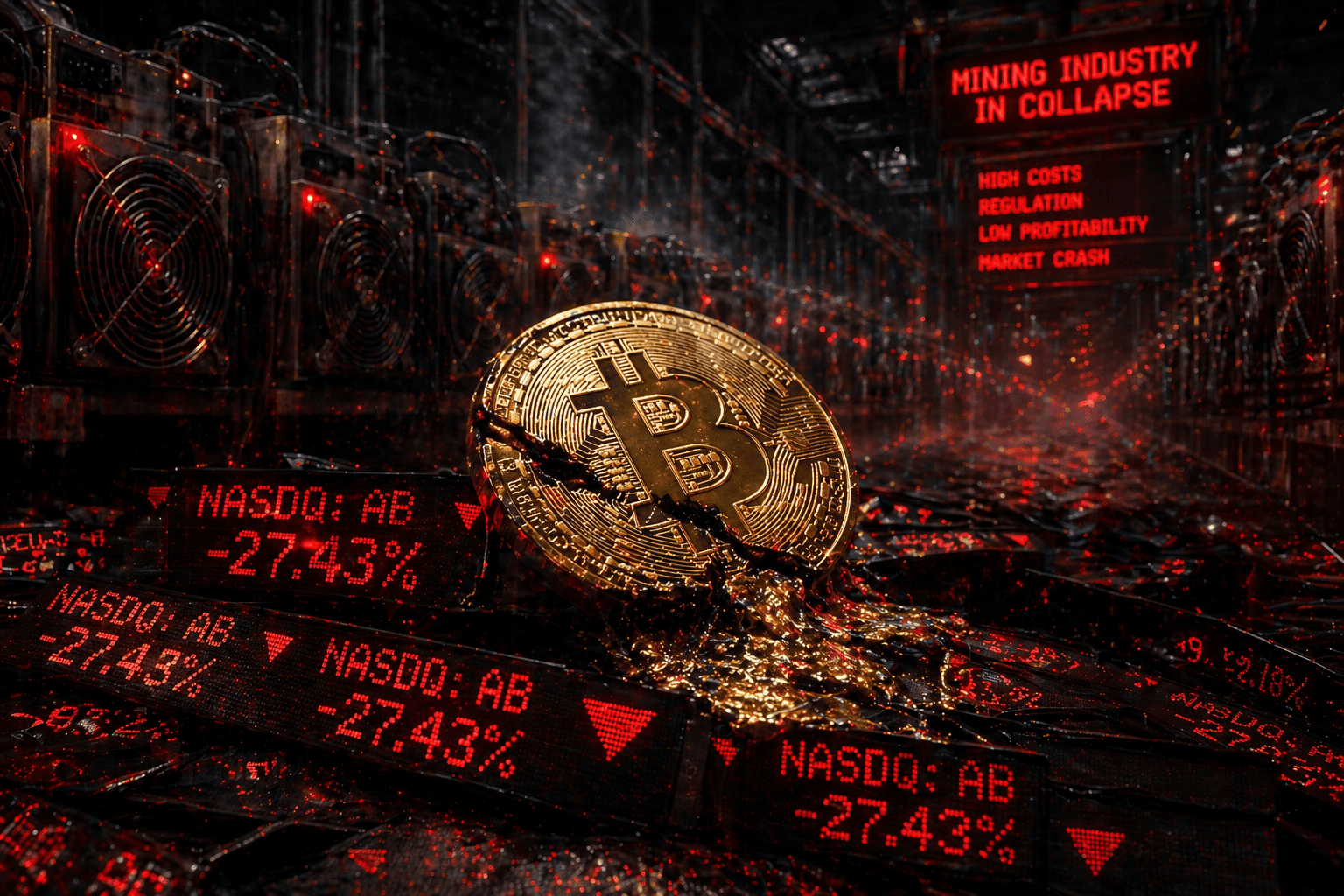

Гипербиткоинизация без тормозов: кто не переживет медвежий рынок.

Число компаний с цифровым золотом в резервах продолжает расти — вместе с объемом монет на их балансах. Тенденция привлекает внимание инвесторов и усиливает дефицит актива, подогревая спрос.

Изначально такой подход рассматривался как эксперимент. Однако интерес к нему заметно вырос после того, как в 2020 году основанная Майклом Сэйлором Strategy (ранее MicroStrategy) пошла ва-банк — начала агрессивно скупать первую криптовалюту, используя акции и долговое финансирование.

Этот смелый шаг стал сигналом для других бизнесов, ищущих защиту от обесценивания фиата, способы диверсификации активов и потенциальную прибыль на стремительном росте цены цифрового золота.

На сегодня более 200 публичных и частных компаний по всему миру выбрали аналогичную стратегию, суммарно накопив более 1,35 млн BTC. Подобные фирмы еще называют «биткоин-прокси», поскольку курс их акций обычно тесно коррелирует с ценой цифрового золота.

Логика проста: если первая криптовалюта дорожает, ценные бумаги компаний тоже идут вверх, давая инвесторам косвенный доступ к цифровому активу. Укрепление цены биткоина улучшает финансовые показатели компаний и привлекает тех, кто хочет получить прибыль от роста актива, не покупая монеты напрямую.

Так, капитализация Strategy выросла в десятки раз с августа 2020 года — именно тогда котирующаяся на Nasdaq компания впервые приобрела биткоины на баланс. Стремительный рост не обходится без серьезных рисков. В этом контексте ставится под сомнение финансовая устойчивость Strategy и, в еще большей мере, множества ее последователей.

Как и любой рынок, криптовалютный развивается циклично, причем с повышенной волатильностью и непредсказуемостью. Медвежья фаза не за горами, и скоро станет ясно, какие слабые стороны присущи «стратегии Strategy» и насколько уязвимы менее известные компании-подражатели.

Важный аспект заключается в том, как именно фирмы финансируют покупки: посредством выпуска новых акций или привлечения заемного капитала.

Strategy выпускает акции и облигации для пополнения биткоин-резервов. Однако эта модель устойчива только при высоких ценах на активы. Когда стоимость бумаг приближается к чистой стоимости активов, новые эмиссии размывают доли акционеров, не принося дополнительной ценности. В результате котировки падают — вложений в биткоин уже недостаточно, чтобы поддержать курс.

Ситуация подчеркивает риски чрезмерной зависимости от волатильного актива вроде биткоина. В период роста он способен увеличить стоимость корпоративных резервов, но одновременно усиливает нестабильность и может ослабить позиции компании, включая цену ее акций.

Системные риски блокчейна часто остаются вне поля зрения. Массовые ликвидации, взаимозависимости токенов и сбои на централизованных биржах могут провоцировать резкие ценовые обвалы. Эти угрозы редко учитываются в традиционном управлении ликвидностью и резервами. Резкие обвалы рынка криптовалют — не редкость, а статистическая закономерность. Это значит, что корпоративные резервы подвержены не только риску волатильности доминирующего актива, но и сбоям на уровне индустрии в целом.

Крах Lehman Brothers и кризис 2008 года в ретроспективе

Накануне финансового кризиса 2007–2008 годов многие банки стремились к быстрому росту, активно используя заемные средства. Например, Lehman Brothers и Bear Stearns вкладывались в рискованные ипотечные бумаги и производные инструменты.

Когда цены активов начали снижаться, компании-гиганты столкнулись с дефицитом ликвидности и не смогли исполнять обязательства — это вызвало цепную реакцию на рынке.

В сентябре 2008 года Lehman подал заявление о банкротстве. Столкнувшись с острой нехваткой ликвидности, Bear Stearns был вынужден экстренно продать свой бизнес банку JPMorgan Chase. 11 марта 2008 года акции Bear Stearns торговались по 62 доллара за акцию. Всего через 5 дней компания была милосердно поглощена JPMorgan Chase (читай: спасена) по цене 2 доллара за акцию. Основанная на росте цен модель работала лишь до тех пор, пока рынок двигался «на север». Когда тренд сменился — система рухнула.

Компании, приобретающие биткоин за счет выпуска новых акций и/или заемных средств, сталкиваются с аналогичными рисками. При резком снижении курса криптовалюты доступ к капиталу сокращается, долги растут, а пространство для маневра исчезает.

Главный урок: опасны не только избыточный долг, но и чрезмерная эйфория. Уверенность в бесконечном росте притупляет восприятие риска, а это чревато серьезной дестабилизаций, особенно когда рынок движется в «неправильном» направлении.

Модель наращивания капитализации за счет корпоративных биткоин-резервов может оказаться менее устойчивой, чем предполагается.

Для большинства новых участников этого сегмента, возможно, «все уже позади». Компаниям-приверженцам «стратегии Strategy» будет сложнее привлекать капитал, ведь инвесторы предпочтут более ранних последователей. многие компании воспринимают биткоин как инструмент для быстрой выгоды, не вникая в его фундаментальную идею.

Необходимость рефинансировать долги при сокращении возможности привлечения капитала вынудит такие компании частично ликвидировать резервы. Продажи окажут давление на цену биткоина и могут вызвать каскадный эффект.

Инвестиции в акции публичных компаний с биткоин-резервами могут стать выгодной альтернативой альтсезону для спекулянтов. Такие фирмы регулярно пополняют запасы первой криптовалюты, что подталкивает вверх их котировки и делает акции привлекательными для инвесторов.

Компании, хранящие биткоин в резервах, часто находятся в центре внимания СМИ и воспринимаются как более инновационные и перспективные игроки рынка.

Без продуманной стратегии «гипербиткоинизация» чревата ощутимыми финансовыми потерями. В конечном счете важно не то, у кого больше цифрового золота, а то, кто сумеет пережить спад и период консолидации, сохранив фундаментальные показатели компании.